こんにちは、つばめびとです。

前回、こちらの記事で土地購入の売買契約の流れについて解説しました。その後、住宅ローン本審査も無事に通過しました!今回はローン審査の流れについて解説していきます。

住宅ローンの審査は多くの人にとって人生で一度あるかないかの大イベント!これから住宅ローンを考えている方は是非参考にしてください!

住宅ローン本審査

本審査に落ちることはある?

前回お話ししたように事前審査で承認が下りていますので、余程のことがない限り本審査に落ちることはないようです。それでも落ちてしまう代表的な理由が「新たにローンを組んでしまうこと」だそうです。例えばカーローンなどですね。事前審査の時の財務状況と比べて借金が増えているわけで、銀行側の基準から外れてローン審査落ちとなってしまうことが稀にあるとのこと。皆さんも気を付けてくださいね。

本審査の流れ

本審査も事前審査のときと同じく銀行のWebサイト上で情報を入力していきます。住宅ローンというと銀行に出向いて担当の方と話すイメージがあったのですが、銀行の方とは誰とも会わずほぼWeb上で完結してしまいました。銀行の方とは手続きの流れをメールでいただいたときに少しやり取りしたのみ。以前がどうだったかはわかりませんが、おそらくかなり楽になったのだろうと思います。

本審査の入力は事前審査の情報をそのまま利用できるので、名前や年収などの基本的な情報は入力する必要がありませんでした。追加で下記の情報を入力・アップロードしていきます。

- 金利方式の選択(変動金利、または固定金利)

- 返済方式の選択(元金均等返済、または元利均等返済)

- 元金据え置き期間

- 団信申し込み(追加保険申し込みもありました)

- 各種書類アップロード(源泉徴収票2年分、住民税決定通知書、住民票、保険証、免許証、土地売買契約書)

- 妻の分の書類アップロード(マイナンバーカード、住民票)

金利方式の選択

追加入力の内容について解説します。

まず金利方式です。金利方式は変動金利もしくは固定金利から選択します。

これは名前の通りなので分かりやすいと思いますが、変動金利は借入期間中に金利が変動していく方式です。毎月1日を基準日として金利が見直しされ、その翌月の返済日の翌日から新たな金利が適用されます。

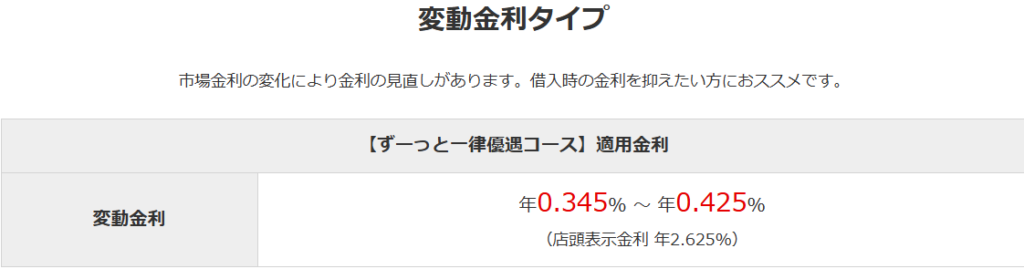

逆に固定金利は期間中ずっと金利が変わらない方式です。固定期間も選択方式で、私が利用した三菱UFJ銀行では3年、10年、20年、全期間の選択肢があるようです。参考までに2025年3月時点の三菱UFJの金利を見てみると下記のとおり。

画像引用元:三菱UFJ銀行ホームページ(3月時点)

(http://bk.mufg.jp/kariru/jutaku/yuuguu/index.html)

店頭表示金利と書いてありますが、この金利で借りる人はいないはずですので気にしなくて大丈夫です。赤字部分が実際の金利で、幅があるのは借りる人の属性(職業、年収、勤続年数など)や頭金の額、物件評価などで変わるためです。

変動金利であればこの数字が返済期間中上がったり下がったりするわけです。実際にどのように推移していくかはいろいろな要素で決まりますが、直接的に影響するのが日本銀行の政策金利です。

政策金利が上がる(下がる)

→銀行が日本銀行から借りる金利が上がる(下がる)

→銀行が損しないために住宅ローンの金利が上がる(下がる)

単純な構図ですね。2025年3月現在、日本の政策金利は上昇傾向ですので、住宅ローン金利も今後上昇していく可能性が高いと思います。

そんな中、私が選択したのが「変動金利」です。上がる可能性が高いのになぜ変動金利を選択したのか?理由は下記の通りです。

- 金利が多少上がっても資金的な余裕がある

- 現在の固定金利の数字に達するまではまだ時間があると予想

- 単純に借入時の金利を抑えられる

固定金利も変動金利よりも高い利息を支払う必要がありますが、その分金利が変動しないため安心を得られ、返済計画も立てやすいというメリットがありますので、自分の性格や資金計画、経済状況を踏まえてどちらにするか決める必要があります。

ちなみに金利方式は切り替えが可能で、変動金利→固定金利は随時、固定金利→変動金利は固定金利期間終了時に切り替えることができます。

返済方式の選択

次に返済方式です。元金均等返済、もしくは元利均等返済から選択します。

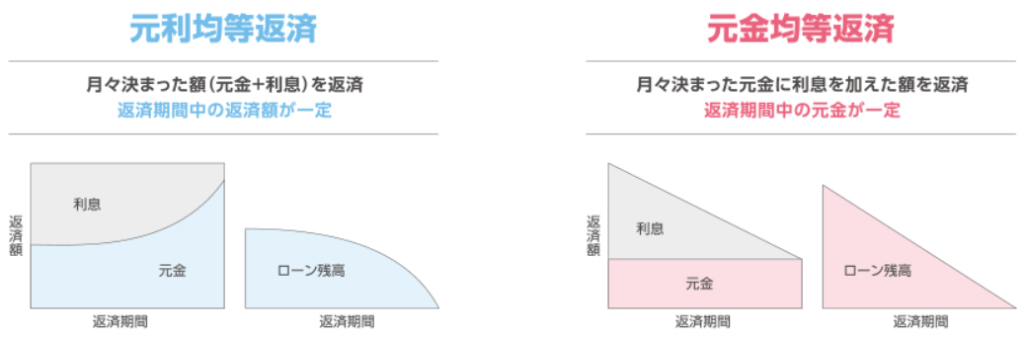

これは一見分かりにくいのですが、返済イメージのグラフを見ると分かりやすいです。

画像引用元:三菱UFJ銀行ホームページ

(https://www.bk.mufg.jp/kariru/jutaku/nyumon/nyumon/houhou.html)

元金均等返済は毎月の元金の返済額が一定になる方式です。元金の返済が速いため支払総額を抑えることができます。その分、返済当初の支払い額が多くなります。

一方、元利均等返済は元金返済と利息の合計額が一定になるように返済していく方式です。支払総額は元金均等より多くなりますが、支払が毎月同じ額になるので返済計画が立てやすいというメリットがあります。

まとめると下記のようになります。

| 元金均等返済 | 元利均等返済 | |

| メリット | 総支払利息が少なくなる(元金の減りが早いため) | 毎月の返済額が一定で返済計画が立てやすい |

| デメリット | 返済初期の返済額が大きい | 総支払利息が多くなる(元金の減りが遅いため) |

私は手元の資金があり返済初期の支払い額が増えても問題なかってので、支払総額を減らすために「元金均等返済」を選択しました。

ただ、住宅ローン控除を考慮するとどちらも大きな違いはないという説もあるようです。借入額にもよりますが、返済していない元金が多い方が控除額も大きくなるためです。とはいえ、確実に返済総額を減らせるよう元金均等返済とするのが確実と判断しました。

元金据え置き期間

元金を返済せず、利息だけを支払う期間の設定です。私の場合、注文住宅なので土地だけあってまだ家は建っていません。家が建つまでの間は賃貸アパートに住んでいるため、その家賃支払いがある中で住宅ローンの返済も必要となると大変なのでこの期間を設けるわけです。

実際は住宅ローン返済する余裕があるので据え置き期間を設けなくてもよかったのですが、株式投資に回す資金も確保しておきたかったので、住宅メーカーに建築予定を確認しこの期間を設けることにしました。

団信申し込み

団信は住宅ローンの借り手が死亡または高度障害状態に陥った場合、残債を支払ってくれる保険です。団信に入るのは私ではなく銀行側なのですが、申し込みは必要になります。

また追加保険に加入することもできます。金利を+0.3%することで、がん診断や脳卒中での入院などがあった場合にも残高をゼロにすることができるといった具合です。保険は必要最低限のもののみ加入する方針のため、こちらは利用しませんでした。

本審査通過、その後

だいたい1週間くらいで審査の結果メールが送られてきます。結果は無事通過!金利も最大優遇を勝ち取りました!正直、結構ドキドキしていたので、無事承認が下りてしかも最大優遇が適用されてホッとしました。

住宅ローン契約

ここまでは住宅ローンの審査でしたが、実際に契約するための手続きを行っていきます。ざっと書き出します。

- 事前WEB確認

→金利の仕組みなどの動画を視聴 - 勤務先在籍確認の実施

→申告した勤務先に所属していることを宣言 - 抵当権関係書類、並びに火災保険契約書類の郵送

- 電子契約書類へ電子署名の実施

→WEB上で契約書や念書などを読む - (妻のみ)担保提供者の手続き意思確認のWEB面談(Teams)

→抵当権設定される土地の一部を妻所有とするため、問題ないことの意思確認

司法書士への委任状送付

土地の登記、抵当権設定のための委任状を司法書士へ提出します。司法書士事務所から依頼があり、印鑑証明と住民票は事前にFAXしました。私は引っ越しをした後、印鑑登録をしていなかったのですが、印鑑証明は役所に行けば1,2時間で登録・取得できますので慌てることはありません。因みに司法書士は不動産会社の紹介でした。

決済

住宅ローン自体は前項までで審査・契約まで完了です。決済日になると銀行の方で下記手続きをまとめて行い、土地売買の決済が完了します。

- 住宅ローン融資実行

- 売主への支払い(土地代、固定資産税・都市計画税の負担分)

- 不動産会社への支払い(仲介手数料の半分、ローン代行事務手数料)

- 司法書士への支払い(所有権移転、抵当権設定)

- 銀行への手数料支払い

頭金を支払う場合は、この日までに必要な資金を銀行口座に入金しておく必要があります。

まとめ

今回は土地購入時の住宅ローンの審査の流れを解説しました。ローン審査の流れや注意すべきポイントについて理解を深めていただけたかと思います。金利方式など本審査で決めなければいけないこともあるので事前に考えておくようにしたいですね。

最初にも書きましたが、おそらくほとんどの人が人生に1回やるかどうかの手順だと思います。その1回を万全の状態で臨めるように、この記事が参考になれば嬉しいです!

土地の決済が終わり、今は住宅の仕様についての打ち合わせを進めています。次回からはその打ち合わせの流れや、仕様を決めた理由などを記事にしますので、ぜひそちらも参考にしていただければと思います!

コメント